¿Cuál es el estado del reportaje de sostenibilidad en Costa Rica 2024 según el ODS 12.6.1?

AED

Esta es una pregunta compleja que merece el análisis de contexto. En general las experiencias de responsabilidad social en América Latina son diversas, dadas las cuestiones relacionadas con conceptualización, regulación, aplicación y cumplimiento de políticas obligatorias y/o voluntarias (Benites-Lazaro y Mello-Théry, 2017; Borges et a.l, 2022). Costa Rica no es ajena a esta realidad pues el reportaje sigue siendo un ejercicio ampliamente voluntario (Sáenz-Bonilla, 2023).

Una manera de estudiar el ecosistema de la sostenibilidad y responsabilidad social en el país es hacerlo es desde el ejercicio de reportaje de la sostenibilidad, pues sirve para estudiar impactos, riesgos, prácticas, madurez y evaluar políticas (Pozas et al., 205; Shabana et al., 2017; Lungu et al., 2011).

El reportaje de sostenibilidad es un ejercicio comprensivo que incluso va más allá de estrategias pues se han identificado muchos beneficios ampliamente conocidos como la transparencia, mejor reputación, posicionamiento de marca, ventaja competitiva, mitigación de riesgos, eficiencia operativa, acceso a capital, mayor compromiso de personas colaboradoras, así como la atracción de talentos, la resiliencia y mejorar el diálogo con las partes interesadas, entre otras.

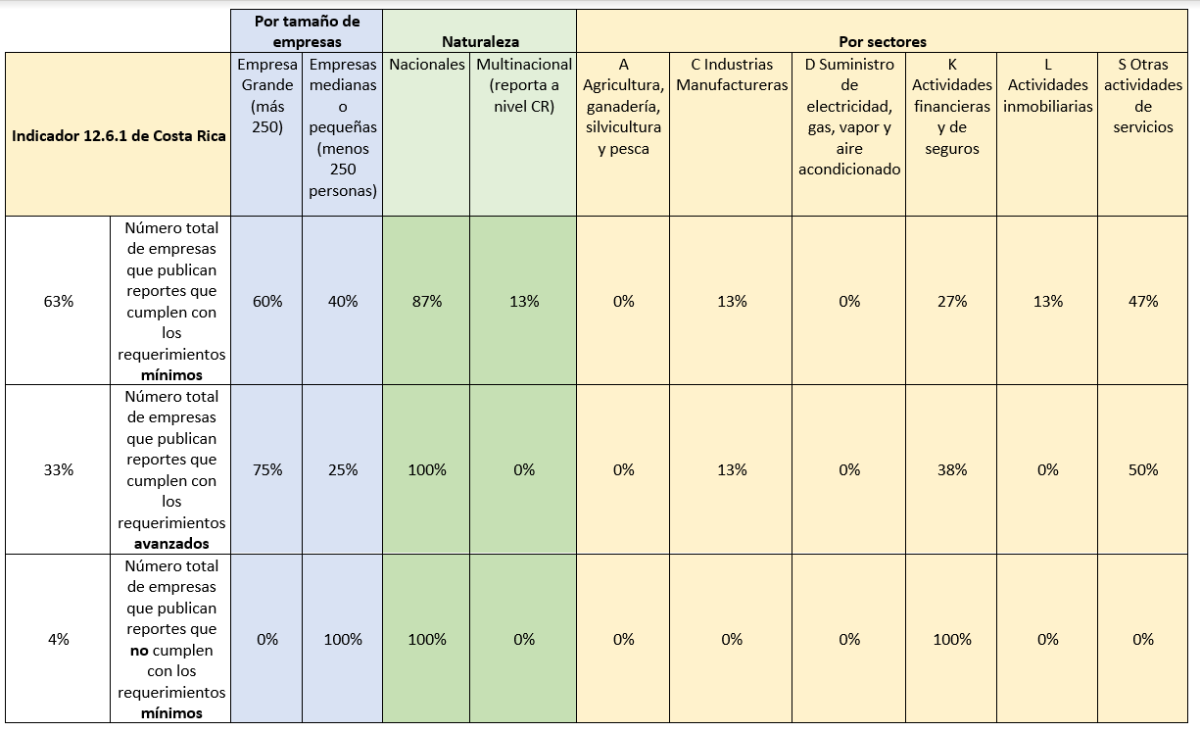

La Alianza Empresarial para el Desarrollo (AED) lleva a cabo la revisión anual de reportes de sostenibilidad y memorias que nutre el indicador de los ODS 12.6.1 (Estadísticas de las Naciones Unidas). Esta información es entregada al Instituto Nacional de Encuestas y Censos (INEC) para que se reporte el indicador país.

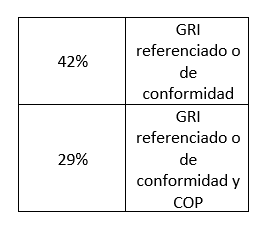

En la revisión 2023, se identificaron 24 reportes de sostenibilidad publicados entre el 1 de julio 2022 y 1 junio de 2023. De estos 24 reportes, 71% siguen una metodología GRI (referenciado y/o conforme a) y 13% mencionan buscar servir para la Comunicación del Progreso ante Pacto Global (Tabla 1). En 2017, solo seis empresas reportaban utilizando metodología GRI.

Tabla 1. Comparativo de cantidad de reportes y metodologías utilizadas

| 2022 | 2023 | |

| Reportes | 43 | 24 |

| GRI | 44% | 71% |

| COP | 21% | 4% |

Vale la pena explicar que el indicador 12.6.1 de los ODS, establece requerimientos de calidad mínimos y avanzados para que se realice la contabilidad país y es necesario una revisión exhaustiva de cada informe que es realizada por las personas profesionales de AED.

En comparación con el 2022 (Resultados 2022), 19 empresas menos publicaron su informe de sostenibilidad en comparación con el mismo periodo 2021-2022 (Tabla 1). A pesar de este panorama, la calidad del reportaje en esta muestra en el corte 2023 mejoró pues encontramos una mayor cantidad de reportes que cumplen con los requerimientos avanzados y un menor número de reportes que no cumplen con los requerimientos mínimos (Tabla 2). Conocemos que muchas empresas lograron publicar su informe 2022 posterior a la fecha de corte, y serán contabilizados en el indicador del 2024.

Para las empresas existen retos importantes en el reportaje el cual puede impedir que las organizaciones de la región adopten e implementen de manera efectiva prácticas de presentación de informes de sostenibilidad como: cultura de rendición de cuentas, acceso limitado a tecnología, recursos y falta de capacidad instalada en la organización. Sin embargo, se están realizando esfuerzos para abordar estos desafíos y promover la presentación de informes de sostenibilidad como un medio para impulsar cambios positivos en el panorama costarricense.

Volviendo a la pregunta que da título a este trabajo, el estado del reportaje en el país se ha ido fortaleciendo, pero aún ocupa apalancamiento. Visualizamos que el lanzamiento de las normas NIIF S1 y S2 vendrán a fortalecer el panorama de reportaje de información no financiera y sabemos que las empresas que han trabajado temas de reportaje, de riesgos ASG, de materialidad y de estrategia climática están en una mejor posición para poder adoptar estas normas. Les recomendamos revisar nuestro evento de reportaje de Evolución Sostenible donde el Colegio de Contadores Públicos (min 41:30) comparte su visión en la implementación de las NIIF S1 y S2 en el país.

Desde 2017 AED ha capacitado a más de 500 profesionales en el Curso Certificado GRI, buscamos introducir a nuevas empresas en el reportaje a través de la Aceleradora de Reportaje, damos cursos a profesionales que aportan información dentro de las empresas y apoyamos en el proceso de desarrollo y lectura crítica de informes de sostenibilidad con metodologías de GRI y

| AED ganó el premio global iSAR de UNCTAD 2023 que reconoce la promoción del reportaje en sostenibilidad. Nuestra Directora Ejecutiva viajó al Foro Global de Inversión en Dubai paraa recibir este premio. Más detalles aquí. |

También tenemos repositorios de información de acceso libre y para empresas AED, una plataforma de profesionales para ayudar a través de una oferta de servicios y cursos (certificados GRI).

Personas autoras: Fernando Campos-Calderón, Ethel Maldonado Herrera y Thais Araya Chaverri

Otras lecturas o documentos de referencia:

- Política Nacional de Responsabilidad Social y Guía de Informes de Responsabilidad Social (MEIC, 2017).

- Evento de reportaje de Evolución Sostenible 2023

- Mecanismo de Seguimiento de las Contribuciones a los ODS, MIDEPLAN

Bibliografía

-

Benites-Lazaro, L. L., & Mello-Théry, N. A. (2017). CSR as a legitimatizing tool in carbon market: Evidence from Latin America’s Clean Development Mechanism. Journal of Cleaner Production, 149, 218-226.

-

Borges, F. M., Rampasso, I. S., Quelhas, O. L., Leal Filho, W., & Anholon, R. (2022). Addressing the UN SDGs in sustainability reports: An analysis of Latin American oil and gas companies. Environmental Challenges, 7, 100515.

-

Lungu, C. I., Caraiani, C., & Dascălu, C. (2011). Research on corporate social responsibility reporting. Amfiteatru Economic Journal, 13(29), 117-131.

-

Pozas, M. D. C. S., Lindsay, N. M., & du Monceau, M. I. (2015). Corporate social responsibility and extractives industries in Latin America and the Caribbean: Perspectives from the ground. The Extractive Industries and Society, 2(1), 93-103.

-

Sáenz-Bonilla, M. F. (2023). Diseño de una herramienta para elaboración de reportes de sostenibilidad organizacional. Proyecto de Graduación para optar por Licenciatura en Ingeniería Ambiental. Instituto Tecnológico de Costa Rica.

-

Shabana, K. M., Buchholtz, A. K., & Carroll, A. B. (2017). The institutionalization of corporate social responsibility reporting. Business & Society, 56(8), 1107-1135.